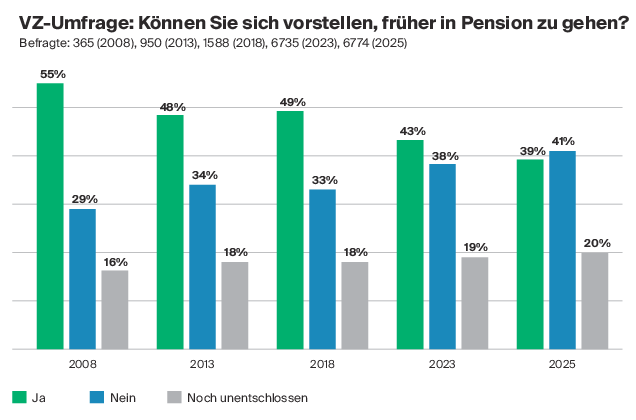

Nur noch 39 Prozent der Erwerbstätigen können sich eine Frühpensionierung vorstellen. Vor wenigen Jahren dachte noch fast die Hälfte darüber nach – 2008 waren es sogar 55 Prozent (Grafik). Für diesen Rückgang gibt es mehrere Gründe:

● Viele fühlen sich fit, haben Freude an der Arbeit und geniessen die Wertschätzung.

● Die Frühpensionierung ist sehr teuer. Ein oder mehrere Jahreslöhne fallen weg.

● Gleichzeitig werden die Renten gekürzt. Wer etwa 125 000 Franken pro Jahr verdient und mit 63 aufhört, bekommt über 25 Jahre hinweg rund 160 000 Franken weniger Rente.

● Nicht zuletzt sind viele verunsichert durch die ständigen Reformen, neuen Gesetze und immer komplexeren Steuerregeln. Darum geben viele ihren Wunsch auf, ohne ihn geprüft zu haben.

Es lohnt sich aber, genauer hinzuschauen. Denn die neuen Rahmenbedingungen sind nicht nur schwierig – sie eröffnen auch Chancen.

Das macht es einfacher, vorzeitig aufzuhören

● Seit der letzten AHV-Reform kann man die erste AHV-Rente flexibel zwischen 63 und 70 beziehen – ab jedem Monat. Man kann zunächst nur 20 bis 80 Prozent der Rente abrufen und den Rest aufschieben.

● Ab diesem Jahr wird die 13. AHV-Rente ausbezahlt – auch an Frühpensionierte. Sie gleicht einen Teil der Kürzung der AHV-Rente für den Vorbezug aus.

● Pensionskassen müssen ihren Versicherten ermöglichen, Rente und Kapital in bis zu drei Schritten zu beziehen. Das schafft mehr Flexibilität und Möglichkeiten um Steuern zu sparen.

● Weil der Eigenmietwert abgeschafft wird, werden die Steuern für viele Wohneigentümer künftig sinken. Das entlastet das Budget.

Das erschwert die Frühpensionierung

● Bei einem Vorbezug der AHV-Rente um zwei Jahre sinkt die Rente lebenslang um 13,6 Prozent. Wer sie ein Jahr früher bezieht, verzichtet auf 6,8 Prozent. Künftig könnten diese Kürzungen sogar noch stärker ausfallen.

● In der Pensionskasse fällt das Guthaben bei einem Vorbezug der Rente kleiner aus, weil Beitragsjahre und Zinsgutschriften wegfallen. Zudem wird der Umwandlungssatz gekürzt, mit dem das Kapital in eine Rente umgerechnet wird.

● Neu plant der Bundesrat, den Bezug von Vorsorgegeldern in Zukunft erst ab 63 Jahren zuzulassen. Auch sollen künftig höhere Steuern anfallen, wenn man sein Geld aus der Säule 3a und Pensionskasse als Kapital bezieht.

● Frühpensionierte müssen weiterhin in die AHV einzahlen. Die Beiträge können bis zu 26 500 Franken pro Jahr und Person ausmachen.

● Nach dem definitiven Wegfall des Eigenmietwerts kann man weder werterhaltende Arbeiten noch die Unterhaltspauschale steuerlich abziehen, auch der Abzug für private Schuldzinsen wird gestrichen bzw. je nach Situation eingeschränkt.

Fazit: Lassen Sie Ihren Wunsch nach einer Frühpensionierung nicht einfach fallen. Berechnen Sie zuerst, was für Sie möglich ist – nur so können Sie realistisch planen. Sie benötigen ein solides Budget und einen detaillierten Finanzplan. Nutzen Sie Spargelder, Erbschaften, Wertschriften und die dritte Säule, um allfällige Lücken zu schliessen.