Die vielen Reformen haben die AHV umgekrempelt. Darum fragen sich viele, was für ihre Pensionierung gilt. Die folgenden Irrtümer sind besonders verbreitet:

Ehepaare bekommen zwei volle Renten

Falsch! Die AHV-Renten sind plafoniert. Ehepaare bekommen höchstens 150 Prozent der Maximalrente für Alleinstehende, also maximal 3780 Franken pro Monat. Bei unverheirateten Paaren sind es bis zu 5040 Franken. Eine Volksinitiative verlangt, dass Ehepaare künftig Anspruch auf zwei volle AHV-Renten haben. Es ist noch völlig offen, ob diese Initiative angenommen wird. Die Maximalrente erhält, wer ab dem 1. Januar des Jahres, in dem er 21 Jahre alt wurde, bis zum Referenzalter lückenlos AHV-Beiträge bezahlt hat und auf ein massgebendes Durchschnittseinkommen von mindestens 90 720 Franken kommt.

Ab Januar 2026 gibt es eine 13. AHV-Rente

Richtig ist, dass ab 2026 eine zusätzliche Rente ausbezahlt wird. Sie fliesst aber jeweils im Dezember. Stirbt jemand zwischen Januar und November, fällt die Rente weg.

Tipp: Wenn Sie unsicher sind, lassen Sie von der AHV berechnen, mit wie viel Rente Sie rechnen können. Ab 40 ist das für Sie alle fünf Jahre kostenlos möglich.

Die AHV erlaubt keine Teilpensionierung

Doch! Seit 2024 ist die AHV-Reform in Kraft. Damit ist es einfacher, das Pensum schrittweise zu reduzieren. Man kann zuerst nur 20 bis 80 Prozent der Rente abrufen und den Rest aufschieben. Zwischen 63 und 70 sind bis zu drei Schritte möglich (für Frauen der Jahrgänge 1961 bis 1969 schon ab 62). Ebenfalls neu ist, dass man seine Rente auch um einzelne Monate vorbeziehen kann. Bisher war ein Vorbezug nur um ein oder zwei ganze Jahre möglich.

AHV und Pensionskasse muss man zusammen beziehen

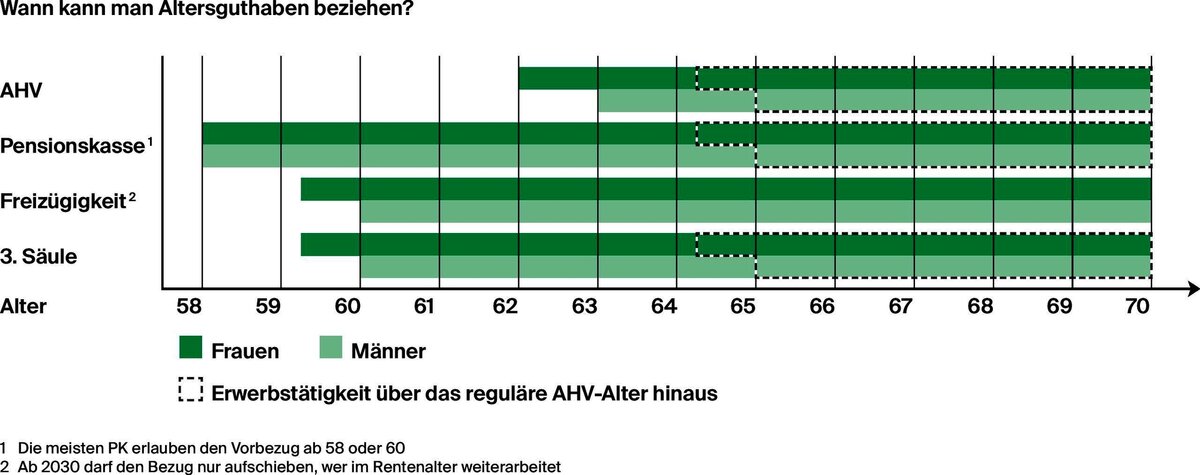

Nein. Das Geld in der Pensionskasse kann man oft schon ab 58 und über mehrere Jahre gestaffelt beziehen. Je nachdem spart man so viel Steuern. Das gilt auch für die Säule 3a und die Freizügigkeit (siehe Grafik).

Einen Aufschub um 2 Jahre muss ich erst mit 67 melden

Nein! Dieser Fehler kann teuer werden. Es stimmt zwar, dass man die Rente um bis zu fünf Jahre aufschieben kann – sie erhöht sich dadurch um bis zu 31,5 Prozent. Den Aufschub muss man der zuständigen AHV-Zweigstelle aber früher melden, nämlich spätestens ein Jahr nach dem regulären Pensionierungsalter.

Ab 65 zahle ich keine AHV-Beiträge mehr

Doch! Wer länger erwerbstätig ist, bleibt auch beitragspflichtig. AHV-Beiträge werden allerdings nur auf dem Einkommen erhoben, das den Freibetrag von 1400 Franken pro Monat oder 16 800 Franken pro Jahr übersteigt. Dank der AHV-Reform können die nach dem 65. Altersjahr eingezahlten Beiträge unter Umständen neu rentenbildend sein. Das kann es finanziell attraktiver machen, über das ordentliche Rentenalter hinaus zu arbeiten. Wer die Maximalrente jedoch bereits erreicht hat, kann sie nicht noch weiter erhöhen.