Die Schweizer Konjunktur schwächelt. Der Konsum der privaten Haushalte, traditionell eine Stütze des Bruttoinlandprodukts, scheint seit dem 2. Quartal 2023 unter Druck zu stehen. Die nachlassende Konsumlust zeigt sich auch in der pessimistischen Konsumentenstimmung. Die Einschätzung der finanziellen Situation durch die Konsumenten fällt – wenig überraschend – negativ aus, da sie im Jahr 2022 sinkende Reallöhne hinnehmen mussten und die Schätzungen zur Entwicklung der Nominallöhne 2023 bestenfalls auf eine stagnierende Situation hindeuten. Zudem werden die Lebenshaltungskosten voraussichtlich auch im Jahr 2024 steigen.

Hinzu kommt eine Inflationsrate, die gemäss Konsens der Experten im Jahr 2024 bei 1,8 Prozent und somit innerhalb der Zielbandbreite liegen wird. Somit hätte die Schweizerische Nationalbank ihr Ziel in Bezug auf die Inflation erreicht – und könnte sich der konjunkturellen Entwicklung zuwenden. Diese spricht für eine Zinssenkung. Ein positives Signal für die Wirtschaft, das auch zu einer Schwächung des Schweizer Frankens führen und somit insbesondere der Exportwirtschaft Auftrieb verleihen würde.

Die Frage ist weniger, ob 2024 die Zinsen sinken, sondern wann. Die meisten Experten gehen momentan davon aus, dass dies im zweiten Halbjahr 2024 der Fall sein wird. Die jüngsten Entwicklungen könnten aber die Schweizerische Nationalbank dazu veranlassen, schon früher zu reagieren.

Eigentumswohnungen: hohe Nachfrage und tiefe Bautätigkeit

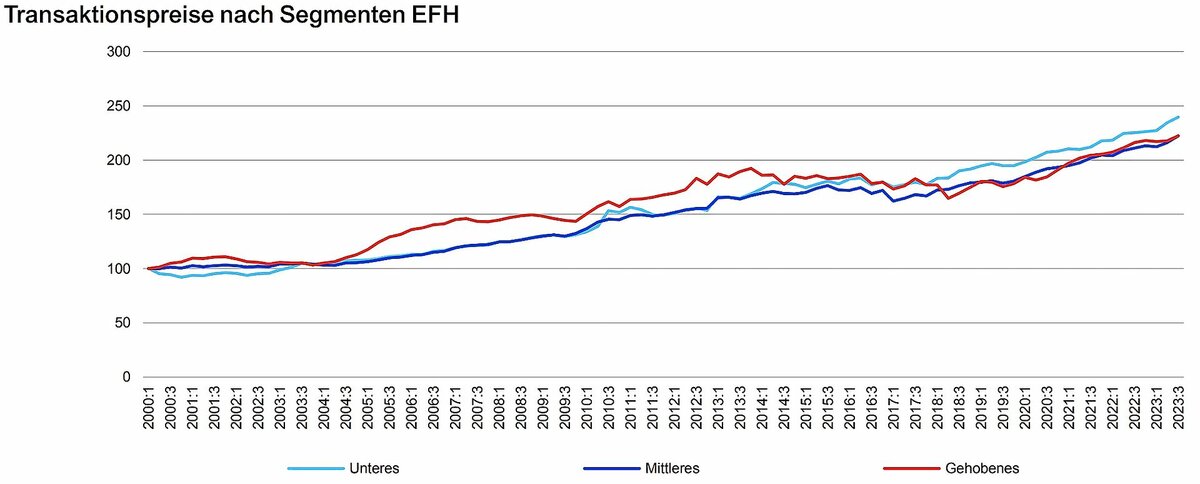

Eine hohe Nachfrage bei gleichzeitig geringer Bautätigkeit hat in den letzten Jahren zu erheblichen Preissteigerungen bei Eigentumswohnungen geführt. Zwischen dem 4. Quartal 2019 und dem 4. Quartal 2022 stiegen die Preise um knapp 16 Prozent, wobei das untere Segment den höchsten Anstieg verzeichnete. Im Jahr 2023 geriet das untere Segment jedoch unter Druck, mit einem Preisrückgang von 0,9 Prozent im 3. Quartal. Das mittlere Segment zeigte nur geringfügige Verbesserungen, während im gehobenen Segment zwar Preissteigerungen beobachtet wurden, jedoch nicht in dem Ausmass wie zuvor. Das mittlere Segment entwickelte sich nur unwesentlich besser, und einzig im gehobenen Segment sind nennenswerte Preissteigerungen feststellbar, allerdings auch nicht mehr im gleichen Ausmass wie in den Vorjahren. Offenbar sind die Nachfragenden weiterhin bereit, für Spitzenobjekte hohe Preise zu bezahlen.

Auch wenn die Teilnehmer der Immobilienumfrage von HEV Schweiz und Fahrländer Partner Raumentwicklung (FPRE) im Herbst 2023 mehrheitlich davon ausgingen, dass die Preise von Eigentumswohnungen in den kommenden 12 Monaten stagnieren werden, sprechen die hohe Nachfrage und die begrenzte Bautätigkeit eher für steigende Preise. Dies gilt insbesondere für das untere und mittlere Segment, in dem die Preise vor dem Hintergrund des schwachen Wirtschaftswachstums und dem Anstieg der Zinsen 2023 stagnierten. Angesichts der miserablen Konsumentenstimmung dürften die Teuerungsraten jedoch moderat ausfallen. Im gehobenen Segment, das 2023 einen kräftigen Preisanstieg erlebte, ist 2024 aufgrund der Zurückhaltung der Haushalte mit einer eher schwachen Nachfrage und entsprechend stabilen Preisen zu rechnen.

Einfamilienhäuser: überraschend starker Preisanstieg

Im Gegensatz zu den Eigentumswohnungen hat sich der Preisanstieg im Segment Einfamilienhäuser im Jahr 2023 beinahe ungebremst fortgesetzt. Insbesondere im unteren und mittleren Segment lagen die Preise im 3. Quartal 2023 mit einem Plus von 6,4 Prozent (unteres Segment) und 5,3 Prozent (mittleres Segment) deutlich über dem Niveau des Vorjahresquartals. Betrachtet man die quartalsweisen Preisveränderungen, so ist in diesen Segmenten sogar eine leichte Beschleunigung des Preisauftriebs feststellbar. Nicht so positiv entwickelte sich das gehobene Segment mit einem Plus von 2,9 Prozent zwischen dem 3. Quartal 2022 und dem 3. Quartal 2023. Damit wird die Performance der Vorjahre bei Weitem nicht erreicht, und der Anstieg ist vor allem auf die Teuerung von 2,2 Prozent im 3. Quartal 2023 zurückzuführen.

Das höhere Wirtschaftswachstum und die sinkenden Zinsen dürften die Stimmung der Konsumenten im Jahresverlauf aufhellen, insbesondere auch bezüglich der Einschätzung zur zukünftigen finanziellen Situation. Das sollte die Nachfrage beleben. Gleichzeitig werden seit Jahren immer weniger neue Einfamilienhäuser gebaut, und auch im Bestand dürfte es noch einige Monate dauern, bis sich das Angebot wieder erholt. Dementsprechend ist im unteren und mittleren Segment auch 2024 mit weiter steigenden Preisen zu rechnen, während im gehobenen Segment stabile Preise zu erwarten sind.

Investorenmärkte: Steigende Erträge zeichnen sich ab

Vor dem Hintergrund der steigenden Zuwanderung werden derzeit zu wenige Mietwohnungen gebaut. Noch im Sommer 2020 stieg als Folge einer jahrelangen Überproduktion die Leerstandsquote im Mietwohnungssegment auf 2,7 Prozent. Die neuesten Daten vom Sommer 2023 zeigen noch eine Leerstandsquote von 1,7 Prozent – was rund ein Prozentpunkt vom Höchststand entfernt ist. Die Rahmenbedingungen sprechen für einen Anstieg der Marktmieten auf breiter Front. Die Zuwanderung dürfte auch 2024 hoch bleiben, wenn auch kaum mehr auf dem Niveau von 2023. Zudem wird nicht von einer Belebung der Bautätigkeit ausgegangen, so dass weiterhin zu wenige Wohnungen erstellt werden, um die Nachfrage befriedigen zu können.

Die Eigentümer von Mehrfamilienhäusern dürfen sich folglich über steigende Erträge freuen, denn einerseits werden die Leerstände auch 2024 sinken, andererseits dürfte die hohe Nachfrage in vielen Regionen für einen Anstieg der erzielbaren Marktmieten sorgen. Aber nicht nur auf dem Markt, auch in bestehenden Mietverhältnissen wird die erneute Erhöhung des Referenzzinssatzes steigende Erträge zur Folge haben. Allein aufgrund dieser Entwicklungen ist 2024 mit einer Erholung der Marktwerte von Mehrfamilienhäusern zu rechnen.

Digitale Publikation

Fahrländer Partner Raumentwicklung (FPRE) präsentiert in der neuen digitalen Publikationsreihe «FPREview» quartalsweise Schwerpunktthemen, Trends und Prognosen für den Schweizer Immobilienmarkt.

Möchten Sie diese Publikation kostenlos abonnieren? Senden Sie ein E-Mail oder melden Sie sich direkt auf der Website an: